Non, la Russie n'est pas au bord d'une crise bancaire

Bonjour ! Bienvenue dans votre guide hebdomadaire de l'économie russe, rédigé par Alexander Kolyandr et Alexandra Prokopenko et présenté par The Bell. Cette semaine, notre article principal est un examen approfondi des raisons pour lesquelles les allégations d'une crise bancaire imminente en Russie sont exagérées. Nous examinons également les signaux provenant de la nouvelle administration Trump concernant la future politique de sanctions des États-Unis à l'égard de la Russie.

Pourquoi l'annonce d'une crise financière imminente en Russie est-elle exagérée ?

Des projections inquiétantes d'une crise financière prête à engloutir la Russie ont circulé cette semaine dans les médias et sur les réseaux sociaux. En bref, la théorie veut que la Russie dépense presque deux fois plus pour la guerre que ne le suggèrent les chiffres officiels, poussant le système bancaire vers un effondrement qui pourrait conduire les autorités à geler les dépôts.

Que se passe-t-il ?

L'annonce d'une catastrophe imminente est apparue pour la première fois dans une lettre d'information de l'Union européenne. billet de Substack publié samedi par Craig Kennedy, un expert de la Russie au Centre Davis de Harvard, qui a passé de nombreuses années chez Morgan Stanley. L'analyse de Kennedy a ensuite été utilisée par le rédacteur économique du Financial Times, Martin Sundby, dans un article d'opinion. d'opinion publié le lendemain.

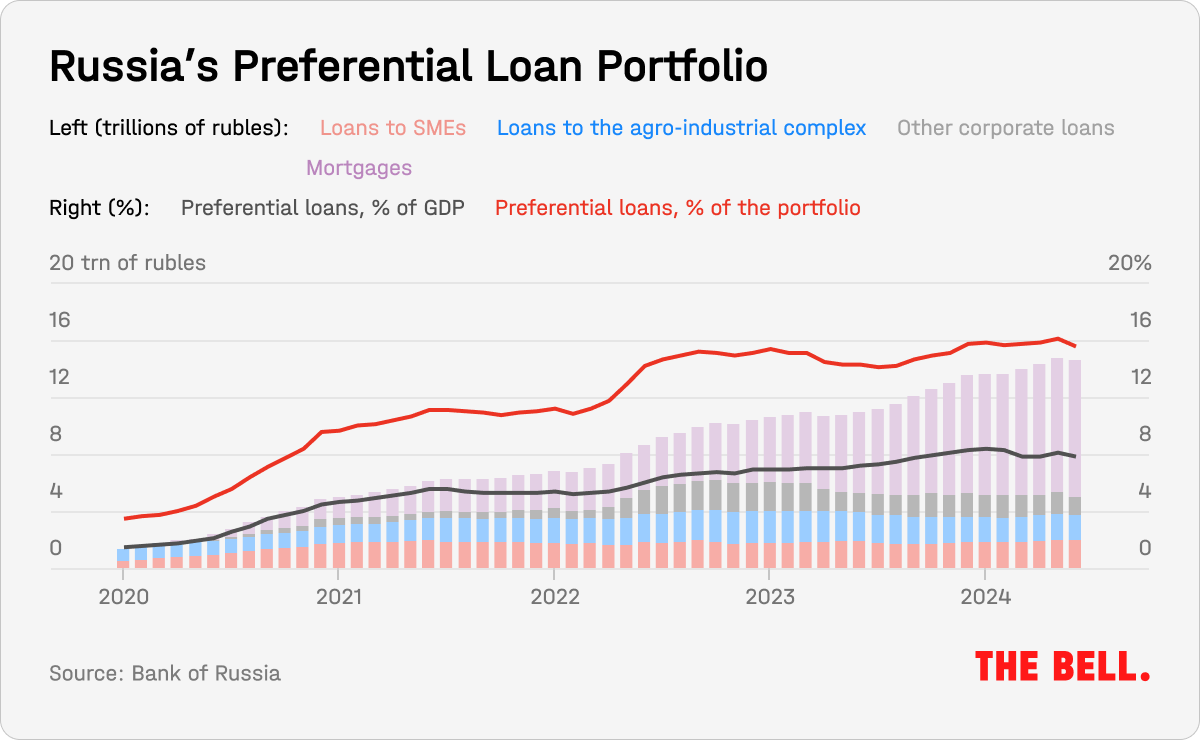

Le premier message de M. Kennedy décrivait un "plan de financement discret et hors budget" destiné à lever des fonds pour la guerre du Kremlin en Ukraine. Il suggérait que les fortes augmentations des emprunts des entreprises russes depuis l'invasion totale de 2022 - plus de 60 % en deux ans pour atteindre 19,4 % du PIB - étaient liées à l'augmentation des dépenses militaires. Apparemment, jusqu'à 60 % de ces prêts (pas moins de 249 milliards de dollars) financent des entreprises liées à l'armée.

Étant donné que les entreprises de défense risquent, en fin de compte, de ne pas pouvoir assurer le service de ces prêts, le pays pourrait se retrouver dans une crise du crédit, a affirmé M. Kennedy. Certains commentateurs publics sont allés plus loin, suggérant que, lorsque cela se produira, les autorités choisiront probablement de sauver le secteur de la défense et les banques en saisissant les dépôts privés.

Rumeurs de dépôts gelés

Dans les réseaux sociaux russophones, des rumeurs sur le gel imminent des comptes bancaires circulent circulent depuis l'automne. Début novembre, l'économiste Alexei Zubets a déclaré lors d'une interview à la radio que les banques pourraient geler les comptes bancaires personnels pour aider à freiner l'inflation. Selon lui, les autorités pourraient prendre cette mesure pour éviter une ruée sur les banques en cas de baisse des taux d'intérêt. A l'époque, les députés, les fonctionnaires et le directeur de la Banque centrale ont tous rejeté cette suggestion, mais leurs propos n'ont pas rassuré les Russes qui ont vécu plusieurs confiscations de fonds et crises financières (de la réforme monétaire à la crise financière). monétaires de 1991 au gel partiel des comptes en 1998 et à la conversion forcée de certains dépôts en devises en 2022). A post concernant le retrait possible des dépôts est apparu sur la chaîne Telegram populaire Nezygar au début du mois - mais Nezygar serait lié à une équipe de relations publiques du gouvernement et le message faisait probablement partie des querelles entre les fonctionnaires au sujet des hausses de taux d'intérêt.

Ces rumeurs ont même fait partie de la dernière attaque de la Douma d'État contre la Banque centrale. Le député Alexei Nechayev a demandé mardi a demandé une loi garantissant que "toute décision de la Banque centrale concernant l'épargne des citoyens ordinaires ne peut être prise qu'avec l'approbation de la Douma d'État". Toutefois, il est peu probable que cette loi soit jamais promulguée - si les autorités souhaitaient faire quelque chose de ce genre, elles devraient agir extrêmement rapidement.

Quel serait l'objectif d'un gel des dépôts ?

À l'heure actuelle, le gel des dépôts n'a que peu de sens. peu de sens. Le crédit est actuellement à la base de la croissance économique russe et, si les comptes étaient gelés, les banques ne seraient pas en mesure d'accorder de nouveaux prêts aux entreprises.

L'argument selon lequel un gel est nécessaire pour freiner l'inflation est également erroné : avec des taux d'intérêt élevés, un retrait massif de fonds et une augmentation des dépenses semblent illogiques.

On peut également douter qu'un gel puisse même empêcher une crise du crédit. Tout d'abord, si une telle crise survient, il serait plus logique que les autorités garantissent tous les dépôts. Cela permettrait de mieux protéger le système bancaire et l'économie. Deuxièmement, la Russie dispose d'une réglementation assez stricte destinée à garantir la stabilité financière, y compris d'importantes réserves de capitaux.

La Russie a-t-elle un problème de crédit ?

Selon la Banque centralel'augmentation globale des prêts aux entreprises depuis 2022 ne dépasse pas 300 milliards de dollars. C'est bien moins que les 415 milliards de dollars cités par les alarmistes. Plus important encore, environ deux tiers de cette augmentation résultent du remplacement par les entreprises de leurs dettes en devises étrangères par des dettes en roubles après l'invasion massive de l'Ukraine. Ces nouveaux prêts en roubles sont assortis de taux d'intérêt plus élevés, mais ils éliminent les risques de change. De plus, ils ne peuvent pas être considérés comme des prêts de guerre.

Plus important encore, il est erroné d'ajouter cet argent aux chiffres officiels des dépenses : toutes les subventions au crédit sont déjà reflétées dans les données budgétaires : par exemple, dans le programme d'armement de l'État, le programme de soutien aux PME, les producteurs agricoles et les autres programmes d'aide. d'autres.

Même si le portefeuille de prêts aux entreprises s'est développé rapidement au cours des deux dernières années, il n'est pas acquis que cette expansion se poursuive : en effet, des signes ont montré que les emprunts des entreprises commençaient à ralentir en novembre et en décembre.

Il existe également de nombreuses nuances en ce qui concerne les prêts subventionnés par l'État. Selon la Banque centrale, la majeure partie du portefeuille de prêts subventionnés de la Russie est constituée de promoteurs qui ont utilisé le régime de prêts hypothécaires subventionnés qui a pris fin le 1er juillet. Tous ces prêts ne peuvent pas être considérés comme de simples créances douteuses. Par exemple, les taux des prêts subventionnés accordés aux promoteurs dépendent fortement de la disponibilité des fonds de la société sur les comptes séquestres - en d'autres termes, l'argent reçu des acheteurs des futurs appartements, et effectivement détenu par la banque, finance la construction. Si le total des fonds sur le compte séquestre est proche de 100 % du prêt demandé, les banques sont disposées à accorder des prêts à des taux bas, puisque la garantie est assurée.

Le secteur de la défense n'est évidemment pas le seul à emprunter en Russie à l'heure actuelle. La plupart des nouveaux prêts en Russie sont actuellement sont actuellement contractés par des entreprises actives dans le commerce de gros et de détail, les transports et les communications, la construction, l'immobilier, le pétrole et les produits métalliques finis. Seul le dernier de ces secteurs est lié de manière significative au secteur de la défense.

Bien entendu, toutes les dépenses militaires ne sont pas directement imputées au budget. Les soldats sous contrat reçoivent une partie de leur salaire sur les budgets régionaux, par exemple, et certains blessés sont soignés dans des hôpitaux civils. Mais il semble peu probable que le coût réel de la guerre soit deux fois plus élevé que ne le prétendent les responsables russes. Si la guerre et le secteur de la défense consommaient réellement 16 % du PIB, cela aurait un impact notable sur la production du secteur civil.

Pourquoi le monde doit-il s'en préoccuper ?

À notre avis, toutes choses égales par ailleurs, il est peu probable que l'économie implose bientôt, obligeant la Russie à réduire sa campagne militaire en Ukraine, ou que les dépôts soient gelés. Cela ne signifie pas pour autant qu'il n'arrivera jamais rien aux dépôts, ni que le secteur bancaire ne connaîtra jamais de problèmes. Toutefois, des menaces bien plus importantes pèsent actuellement sur l'économie russe : par exemple, le manque de transparence dans la prise de décision, le peu d'expertise indépendante et la classification de nombreuses données économiques sapent la confiance dans les autorités. Il est plus probable que cela conduise, à terme, à une sorte de crise difficile à prévoir et provoquée par l'homme.

Trump va-t-il renforcer les sanctions contre la Russie ?

Bloomberg a rapporté vendredi - quatre jours avant l'investiture de Donald Trump en tant que président - sur la manière dont la nouvelle administration américaine prévoit d'utiliser la carotte et le bâton avec la Russie. Si les pourparlers de cessez-le-feu progressent et que la Russie fait preuve de "bonne volonté", les sanctions contre le pétrole russe seront allégées. En revanche, en l'absence de progrès, Washington cherchera à durcir les sanctions.

- Marco Rubio, qui sera probablement le secrétaire d'État de M. Trump, a déclaré mercredi que la nouvelle administration n'hésiterait pas à recourir aux sanctions, mais a ajouté qu'elle les considérait comme un levier pour parvenir à la paix. De même, le futur secrétaire au Trésor, Scott Beasant a déclaré vendredi qu'il était "100 % en faveur d'un renforcement des sanctions, en particulier contre les grandes compagnies pétrolières, jusqu'à ce que la Russie s'assoie à la table des négociations".

- Bloomberg a rapporté que le "bâton", si la Russie refuse de négocier, pourrait être de nouvelles sanctions secondaires contre les acheteurs de pétrole russe, en particulier l'Inde et la Chine. En fait, cela reviendrait à étendre les sanctions secondaires.

- Parmi les autres mesures dont disposent les États-Unis, citons la restriction du passage des navires assurés par les sociétés sanctionnées lorsqu'ils tentent de traverser le Bosphore ou les eaux territoriales du Danemark dans la mer Baltique (deux voies d'exportation majeures pour le brut russe). Il serait également possible de sanctionner d'autres sociétés russes (Surgutneftegaz et GazpromNeft, qui ont été sanctionnées vendredi dernier, ne produisent qu'environ la moitié de toutes les exportations de pétrole russe). Les plus grandes compagnies pétrolières du pays, Rosneft et Lukoil, ne sont toujours pas soumises à des restrictions.

- Si la Russie coopère aux négociations de cessez-le-feu, la "carotte" pourrait être le relèvement du plafond des prix du pétrole russe, ce qui permettrait aux exportateurs d'avoir accès aux services d'assurance et de transport occidentaux. En outre, l'administration pourrait autoriser l'achat de certains produits pétroliers russes.

- La levée de la plupart des sanctions sectorielles à l'encontre de la Russie est impossible d'un simple coup de crayon présidentiel : elles ont été mises en œuvre en tant qu'annexes à des actes législatifs, et toute modification devrait passer par le Congrès.

- M. Trump est désormais confronté au même défi que le président sortant Joe Biden en 2022 : comment faire pression sur la Russie sans provoquer une forte hausse des prix de l'essence pour les automobilistes américains. Toutefois, contrairement à Joe Biden en 2022, M. Trump n'a pas à se soucier des prochaines élections de mi-mandat.

- Les sanctions américaines de la semaine dernière contre le pétrole russe ont montré que les États-Unis pourraient infliger des souffrances économiques bien plus importantes s'ils le souhaitaient. Depuis l'entrée en vigueur des nouvelles restrictions, des dizaines de pétroliers russes ont été immobilisés, le fret en provenance du principal port russe d'Extrême-Orient, Kozmino, a triplé et le baril de Brent a augmenté de 5 dollars pour atteindre plus de 80 dollars.

Pourquoi le monde doit-il s'en préoccuper ?

Les sanctions constitueront une monnaie d'échange majeure dans les négociations sur l'Ukraine. Au moment où les négociations commenceront (si elles commencent), on devrait savoir au moins en partie dans quelle mesure les États-Unis sont prêts à appliquer des sanctions secondaires contre les acheteurs en Inde et en Chine, et dans quelle mesure cela fera monter les prix. Cela donnera une idée de l'efficacité de l'approche de la "carotte" ou du "bâton". Le succès ou l'échec des sanctions dépend de la manière dont la Maison Blanche et le Kremlin évaluent les problèmes financiers de la Russie et l'avenir du marché pétrolier.

Chiffres de la semaine

L'inflation en Russie pourrait commencer à ralentir. Entre le 1er et le 13 janvier, les prix ont augmenté de 0,67 %, ce qui laisse supposer une inflation annuelle de 9,9 % (elle était de 9,5 % l'année dernière). Toutefois, les chiffres de janvier reflètent des hausses ponctuelles dues à l'augmentation des ventes d'alcool et de tabac, à une nouvelle hausse de la taxe de recyclage pour les voitures, à l'augmentation des tarifs des transports publics et à l'affaiblissement du rouble. Conjugué à une baisse de la demande des consommateurs et à une augmentation de leurs emprunts, cela pourrait signifier que l'inflation atteindra un pic au cours du premier semestre de l'année. En l'absence de chocs extérieurs (tels que des sanctions plus sévères), cette situation pourrait ouvrir la voie à une baisse des taux d'intérêt.

L'année dernière, les Russes ont dépensé ont dépensé L'année dernière, les Russes ont dépensé près de 25 % de plus en achats en ligne que l'année précédente. En particulier, les régions de Russie bénéficient d'un boom du commerce électronique : les petites et moyennes villes ont représenté 76 % de toutes les commandes sur Internet et le chiffre d'affaires du commerce en ligne dans les régions a augmenté deux fois plus vite que la moyenne nationale (jusqu'à 80 % d'une année sur l'autre). La principale raison de cette croissance rapide est l'afflux de fonds dans les régions lié à la guerre (salaires, primes d'engagement et indemnités de décès), ainsi que l'augmentation des salaires dans le secteur civil.

Les exportateurs chinois ont livré des marchandises d'une valeur record de 115,5 milliards de dollars à la Russie l'année dernière, selon les chiffres des douanes chinoises. publiés cette semaine. C'est 4,1 % de plus qu'en 2023. Les exportations ont augmenté malgré les problèmes persistants liés aux paiements (les banques chinoises bloquent ou renvoient les paiements des entreprises russes en raison des sanctions occidentales). Au cours de la même période, la Chine a importé des marchandises de Russie pour une valeur de 129,3 milliards de dollars (à peu près la même chose que l'année dernière). D'une manière générale, la Chine fournit à la Russie des produits technologiques et des biens de consommation, tandis que la Russie lui vend presque exclusivement des matières premières.

{kind=link}